-

-  English Version |

English Version |

| Qui sommes-nous ? | Pourquoi nous choisir ? | Le club Affaires et Convivialité | Nous contacter | Infos sur la clause bénéficiaire |

|

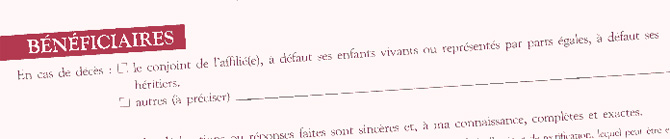

Informations sur la Clause bénéficiaire Que vous souscriviez un contrat d'assurance-vie à titre privé, ou dans le cadre de votre contrat de travail par le canal de votre entreprise, il vous est demandé de remplir une clause bénéficiaire en cas de votre décès. Attention ! Cette démarche n'est pas innocente. La désignation bénéficiaire est un acte unilatéral, qui vous appartient exclusivement.  Nous examinerons dans les lignes qui suivent le cas d'un contrat d'assurances collectives, souscrit par l'employeur au profit de ses salariés, cadres ou non-cadres. De nombreux contrats d'assurances collectives prévoient une clause bénéficiaire "par défaut". Cette clause prévoit tous les cas de figure du droit civil français : "mon conjoint, à défaut mes enfants nés ou à naître par parts égales, à défaut, mes héritiers". Quelques remarques : Sur le terme "conjoint". Si l'on opte pour la formule "à mon conjoint", il est important de ne pas le nommer. Les tribunaux pourraient alors devoir interpréter la volonté du souscripteur : voulait il verser le capital à sa première épouse, qu'il a nommée, ou à la seconde (l'épouse en titre lorsqu'il est décédé) ? Sur le terme "enfants". La clause "par parts égales" évitera toute contestation quant au pourcentage du capital que vous souhaitez verser à tel ou tel enfant (ou héritier). Attention également d'inclure éventuellement dans la clause vos enfants décédés, ce qui aura pour conséquence de permettre à leurs enfants (vos petits-enfants) de bénéficier - par succession - des mêmes avantages que ceux de leurs cousins. Sur le terme "héritiers". Une assurance souscrite au profit des héritiers ne bénéficie, en l'absence d'héritiers réservataires, qu'aux légataires universels. La Cour de Cassation estime en effet que le terme "héritiers" englobe tous les successeurs, et non pas seulement les héritiers hab intestat. Les héritiers sont à défaut les parents, puis les frères et soeurs, oncles et tantes... La clause peut viser une personne par ses qualités ("mon conjoint", "mes enfants", cf. ci-dessus) ou prendre une forme nominative. Si vous désignez un bénéficiaire par son nom, n'oubliez pas votre démarche par la suite. En effet, votre situation de famille peut évoluer dans le temps et la personne que vous avez nommée lors de votre entrée dans l'entreprise (et donc dans le contrat d'assurances) n'est peut-être plus celle que vous auriez choisie par la suite. Vous pouvez, bien entendu, modifier à tout moment votre clause bénéficiaire - mais encore faut-il que vous vous souveniez : Pour modifier votre clause bénéficiaire, il vous suffit d'adresser une lettre recommandée avec accusé de réception directement à la Compagnie, notifiant vos nouvelles volontés. Quelle que soit votre nouvelle situation de famille, la Compagnie ne peut aucunement s'opposer à la volonté que vous lui aviez notifiée à l'origine ou par la suite. Si le bénéficiaire unique que vous avez nommé vient à décéder, le capital à régler ne pourra être dévolu à nul autre. En conséquence, il est important de prévoir une cascade de bénéficiaires par la formule "à défaut". Enfin, sachez que si votre bénéficiaire explicitement nommé a connaissance de son état de bénéficiaire, et qu'il l'accepte par lettre adressée à la Compagnie, vous ne pouvez plus vous opposer à cette nouvelle situation; c'est-à-dire que vous ne pouvez plus modifier votre clause bénéficiaire par la suite sans son accord. Sauf cas particulier, une formule-type de Compagnie vous donne la meilleure garantie de voir les sommes attribuées aux bénéficiaires les plus indiqués, dans l'esprit du droit civil français. Notez également qu'une clause bénéficiaire peut toujours être divisée en plusieurs bénéficiaires par quotients appropriés (exemple : par moitié, par quart, à 60 %, 300 000 € à... le reste par moitié, etc...) Les capitaux décès versés dans le cadre d'un contrat d'assurance vie sont exonérés de droits de succession. Ils ont également l'avantage de permettre à vos bénéficiaires de régler les droits de succession sur d'autres biens non-exonérés (immobilier, valeurs mobilières, etc...). Si votre patrimoine est important, et que vous n'avez pas pris de dispositions particulières, sachez que les droits de succession sont à régler par vos enfants pour la moitié de vos biens. Ainsi, il peut être efficace de prévoir que vos enfants soient bénéficiaires du montant des droits de succession qu'ils auront à acquitter, le reste étant dévolu à votre conjoint. Ceci nécessite bien sûr un calcul préalable qu'un notaire ou moi-même ferons volontiers sur vos indications. |